2017年1月1日から、特定の医薬品購入に対する新しい税制「セルフメディケーション税制(医療費控除の特例)」が始まりました。

「セルフメディケーション税制」は、きちんと健康診断などを受けている人が、特定の市販薬を購入した際に所得控除を受けられるようにした仕組みです。軽い病気や怪我などは市販薬などで自ら手当てすることは、自身のQOL(生活の質)の改善に役立つだけでなく、国の財政を圧迫している医療費の適正化にもつながります。

対象となるのは

「健康の維持増進及び疾病の予防への取組として一定の取組を行う個人」とされています。例えば定期健康診断などを受けている人が、2017年1月1日以降に、市販薬(要指導医薬品および一般用医薬品)のうち、医療用から転用された特定成分を含む医薬品を年間1万2000円を超えて購入した際に、超えた部分の金額(上限金額:8万8000円)について所得控除を受けることができます。

※この特例は、2017年分の確定申告から適用できます。なお、2017年分の確定申告の一般的な提出時期は、2018年2月16日から3月15日までです。

従来の医療費控除と併用は可能か

この制度は「医療費控除の特例」とされており、医療費控除の一部になります。

従来の医療費控除制度と同時に利用することができません。従来どおり10万円を超えた医療費の所得控除を受けるか、この「セルフメディケーション税制」で所得控除を受けるかは、申告者自らがどちらかを選択することになります。

対象となる人は

適切な健康管理の下で医療用医薬品からの代替を進める観点から、所得税や住民税を納めていて、以下のいずれかを受けている人(勤務先での定期健康診断なども含まれる)。

1.特定健康診査(いわゆるメタボ健診)

2.予防接種

3.定期健康診断(事業主健診)

4.健康診査

5.がん検診

所得控除額の例

セルフメディケーション税制を活用した減税の一例をもとに減税額を算出してみましょう。

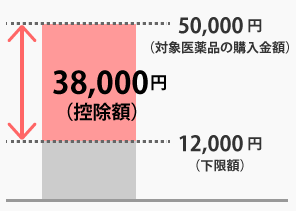

ここでは、所得額400万円の人が、対象医薬品を年間5万円購入した場合を考えてみます。

なお、この購入金額には「生計を一にする配偶者その他の親族の分」も含まれます。

課税所得額400万円の人の場合

控除額

50,000円(対象医薬品の購入金額)-12,000円(下限額)=38,000円(控除額)

38,000円が課税所得額から控除される!

減税額

所得税:38,000円(控除額)×20%(所得税率)=7,600円

7,600円の減税効果!

個人住民税:38,000円(控除額)×10%(個人住民税率)=3,800円

3,800円の減税効果!

あわせて、11,400円の減税効果!